: “Dati parziali e politica assente”")

Le banche, è risaputo, prestano denaro e prosperano con la restituzione di capitale e interessi. Da sempre, la cultura di sana amministrazione insiste sulla prudenza del prestito e sul controllo della solvibilità del debitore per tutta la durata del prestito. Certamente fatti economici sistemici come le crisi economiche creano le condizioni di aumento delle insolvenze, la mancata restituzione dei prestiti ricevuti, così le banche sane esercitano la delicata arte tra il sostegno del debitore per superare le crisi e, dunque, rientrare in bonis, e l’extrema ratio di recuperare il recuperabile tramite l’escussione delle garanzie che accompagnano il credito concesso.

Il rapporto tra cliente e banca si basa su fiducia e reputazione; la banca è consigliera degli imprenditori. Avendo conoscenze dei mercati tramite propri dipendenti specializzati, si chiamavano “settoristi”, e gli analisti degli uffici studi, le banche devono essere in grado di badare ai rischi della clientela e ai macro-rischi dell’economia e dei settori specifici.

Le famose relazioni annuali delle assemblee di Comit fatte redigere da Raffaele Mattioli, per quarant’anni timoniere e mentore della Banca commerciale italiana, dimostrano quella capacità di analisi e visione. Per gli sconquassi macro interviene la politica economica e monetaria dei Paesi. Come quando durante la crisi 1929, si risponde con una riforma bancaria coerente che salvaguarda il risparmio e separa nettamente la banca che fa il mestiere della banca, dalla impresa di speculazione finanziaria, che banca non è, e una politica economica e monetaria espansiva. L’annientamento della separazione tra la banca commerciale e l’azienda di speculazione finanziaria, realizzata sotto Clinton, ricrea le premesse del successivo tracollo bancario del 2008, travolto dalla finanza derivata e dei subprime.

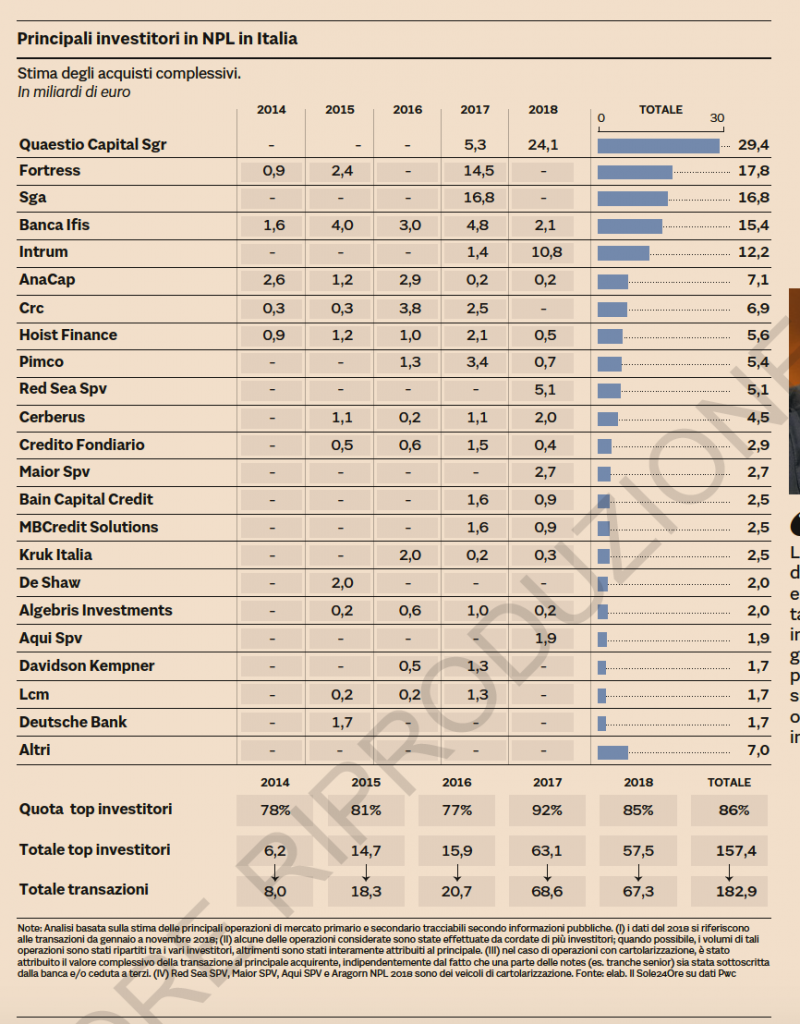

L’allegra concessione di crediti e la boria degli amministratori delle banche sfocia in delirio di onnipotenza (Popolare di Vicenza, per dirne una); insieme al fallimento della Vigilanza, creano il cumulo dei crediti deteriorati, in gran parte frutto delle incrostazioni dei conflitti di interesse del capitalismo di relazione (i grandi crediti, in gran parte inesigibili) a cui si aggiunge il carico dei crediti sofferenti di imprese medio piccole e delle famiglie impattate dalla vera crisi economica (i medi-piccoli crediti, sovente iper garantiti). Il caso di Monte dei Paschi costretto a vendere 24 miliardi di Npl (Non performing loans, vale a dire i crediti deteriorati – vedi intervista ad Alfredo Belluco in fondo, ndr -) al 18% del valore facciale, rappresenta la moda odierna della follia logica e strategica di svuotare le banche dei propri clienti in difficoltà. A livello nazionale sono stati venduti a saldo dalle banche, oltretutto beneficiarie fiscali per almeno 40 miliardi rigirati sul debito pubblico, dal 2011 a oggi, oltre 240 miliardi di euro. L’impatto su centinaia di migliaia di famiglie e decine di migliaia di imprese sarà conseguenza inevitabile.

Statistiche convergenti documentano che le banche recuperano direttamente gli Npl al doppio del valore di una vendita all’ingrosso ai fondi locusta, perché questi hanno promesso la rendita del 15% composto per 7 anni, che in Italia è il tempo medio di realizzo. I fondi locusta vogliono ora monetizzare gli Npl, ecco che necessita il grande mercato globale europeo degli Npl. Esauditi! Il Consiglio europeo ha così disinvoltamente sentenziato: “Tra gli elementi essenziali per il corretto funzionamento dell’Unione dei mercati dei capitali si annoverano mercati secondari dei crediti deteriorati ben sviluppati”. Una essenzialità affermata senza logica. La direttiva europea Npl 2018/0063 nasce da queste premesse e mira a creare il mercato unico europeo degli Npl regolando i gestori di crediti, gli acquirenti di crediti e il recupero delle garanzie reali. L’alimentazione al novello mercato di Npl freschi, verrà garantita costringendo le banche ad accantonare risorse aggiuntive quando nuovi crediti diventano deteriorati e addirittura coniando il concetto di inadempienze probabili, unlikely to pay, calcolate in astratto come probabili da modelli quantitativi (tecnicamente criticabili).

Una direttiva da votare a tamburo battente il prossimo 17 febbraio, farraginosa e potenzialmente distruttiva della crescita futura. La moda europea del momento è quella di svuotare le banche piuttosto che farle lavorare bene. In futuro ben più cautamente si prenderà il rischio di contrarre un debito, se così facilmente, alle prime difficoltà di rimborso, si viene intrappolati come tonni dalla rete bancaria e convogliati nella mattanza dei fondi locusta e/o del mercato europeo degli Npl.

La Commissione cita nella direttiva anche i rischi di riciclaggio e di terrorismo che possono inquinare il mercato Npl, ma decide di non affrontare la loro valutazione approfondita, rimandando la questione a un riesame della direttiva in un indeterminato futuro. La lotta alla criminalità non è questione così urgente, a quanto pare. Gli eurodeputati vanno a votare senza neppure il conforto di alcuna valutazione di impatto sociale ed economico. Le organizzazioni dei consumatori raccolte nel Beuc ( Bureau Européen des Unions de Consommateurs, Altroconsumo per l’Italia) hanno cercato di mitigare l’impatto sui più deboli, i consumatori clienti delle banche, proponendo una serie di emendamenti alla direttiva. Auspichiamo che Irene Tinagli, relatrice della direttiva, rimasta sorda a interloquire con il Beuc che pur rappresenta milioni di consumatori europei, possa comunque comprendere la banalità del male esercitata tramite questa incredibile soluzione finale agli Npl, made in Europe.