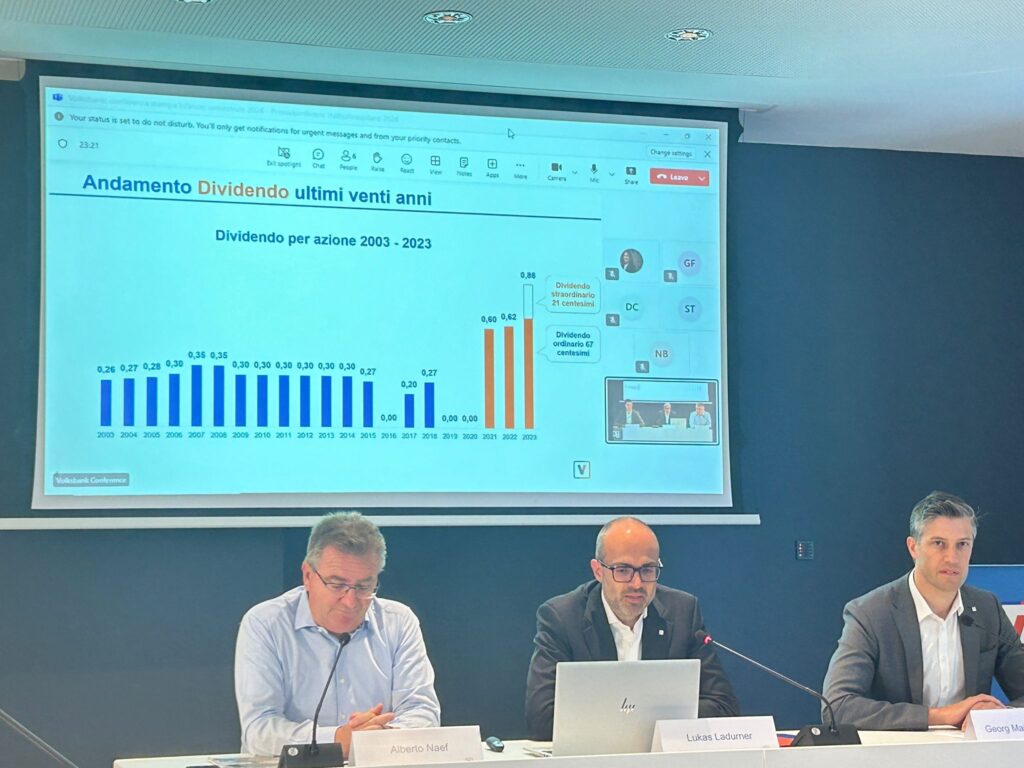

Il Consiglio di amministrazione ha approvato oggi i risultati semestrali 2024 di Volksbank, con un utile netto di oltre 58 milioni di euro. Il patrimonio netto è in ulteriore aumento e raggiunge 951 milioni di euro, pari a 19,65 euro per azione. Il Presidente Ladurner: “Volksbank è solida, efficiente e cresce. Ciò consente di proporre una distribuzione straordinaria di dividendi pari a 21 eurocent per azione”.

I risultati del primo semestre 2024 di Volksbank confermano il trend degli ultimi anni e le previsioni del Piano Industriale I-mpact 2026, superandole anche in molti indicatori.

Il Consiglio di amministrazione odierno ha inoltre deciso di convocare per il 25 settembre 2024 un’Assemblea per proporre la distribuzione di un dividendo da riserve di utili per un importo complessivo di oltre 10 milioni di euro che si somma ai 32 milioni di euro di dividendi già distribuiti ai soci a maggio 2024.

L’Assemblea sarà infine chiamata a definire la data per l’assegnazione di 1 azione gratuita ogni 30 detenute, già deliberata dai soci lo scorso 20 aprile, sulla base della proposta di utilizzare il 28 novembre 2024 quale record date.

Tra i risultati principali emergono:

• uno sviluppo positivo dei volumi clientela intermediati, in tutte le sue principali componenti, con conseguente aumento della quota di mercato, e masse intermediate che raggiungono i 21,7 miliardi di euro. In particolare, rispetto a fine 2023, la liquidità delle famiglie ed imprese è cresciuta di oltre 220 milioni di euro (+2,6%), i crediti alla clientela di circa 70 milioni di euro (+0,9%) e la raccolta gestita (fondi comuni di investimento, assicurazioni vita, etc.) è cresciuta di circa 230 milioni di euro (+7,1%);

• un incremento del 2,2% del margine finanziario della Banca, arrivato a circa 194 milioni di euro, grazie al contributo delle commissioni (+5,7%) ed alla normalizzazione dell’attività di finanza, che più che compensano l’incremento degli interessi passivi per la remunerazione della raccolta della clientela;

• il mantenimento dell’eccellente qualità del portafoglio crediti, con un rischio di credito stabile a ca. 15 punti base, grazie alle minori classificazioni (tasso di deterioramento allo 0,8%) ed agli importanti recuperi sulle posizioni già classificate (13 milioni di euro). La quota netta del portafoglio dei crediti deteriorati sul portafoglio complessivo (NPL ratio netto) è giunta ormai al 1,7%, in ulteriore riduzione dal 1,9% del dicembre 2023. Le coperture del portafoglio deteriorato salgono ulteriormente, raggiungendo il 59,5%, 10 punti percentuali al di sopra della media del Sistema;

• una stabilità dei costi, grazie alle azioni di cost management, al ritardo di alcuni investimenti e alla riduzione degli altri componenti, con il cost-income in ulteriore miglioramento al 47,9%, anche grazie ad un processo di controllo della spesa basato sulla costante revisione delle esigenze di investimento rispetto ai relativi costi da sostenere, prevedendo una responsabilizzazione diretta delle unità organizzative, che consente di ottenere una struttura di costi sostenibile e flessibile;

• un’eccellente redditività netta, con un rendimento del patrimonio (RoTE) al 12,8%, che si attesta ad un ottimo livello ben superiore alla media italiana ed europea. L’utile netto di 58,1 milioni di euro è già stato decurtato degli 8 milioni di euro di oneri di sistema e dei 29 milioni di euro di imposte.

Il patrimonio netto di Volksbank è pertanto in ulteriore crescita, attestandosi a 951 milioni di euro, pari a 19,65 euro per azione.

I coefficienti patrimoniali, già al netto delle distribuzioni previste, si confermano solidi ed in crescita, con il coefficiente patrimoniale Total Capital Ratio (TCR fully phased) che sale dal 16,6% di fine 2023 al 17,0% ed il Common Equity Tier 1 Ratio (CET1 fully phased) che sale dal 15,3% di fine 2023 al 15,7%.

Il Presidente Lukas Ladurner ha dichiarato: “Il 2024 di Volksbank sta ulteriormente confermando l’affidabilità e l’attendibilità del percorso definito nel Piano I-mpact 2026. Registriamo risultati solidi, grazie ai collaboratori della Banca che forniscono un servizio eccellente ai clienti, incrementano i volumi, il numero di clienti e le quote di mercato e anticipano le sfide poste dall’inflazione, dallo scenario dei tassi di interesse e dalla stagnazione congiunturale. Desidero ringraziarli personalmente e a nome del Consiglio di amministrazione. Il patrimonio della Banca – ulteriormente accresciuto – e i buoni risultati reddituali ci consentono di continuare a supportare gli stakeholders, i clienti, le comunità, il territorio, le associazioni, i fornitori e i dipendenti. Gli azionisti beneficiano di un maggiore rendimento che verrà proposto all’Assemblea del 25 settembre 2024 nel Kursaal di Merano, che approverà la distribuzione di un dividendo straordinario per complessivi 10 milioni di euro (21 eurocent per azione in circolazione) e la fissazione al 28 novembre 2024 della record date per l’assegnazione di 1 azione gratuita ogni 30 detenute”.

Il Direttore Generale Alberto Naef ha aggiunto: “Il Piano I-mpact 2026 sta continuando a dare i suoi frutti, con progressi tangibili nei tre ambiti di focalizzazione. Sulla crescita registriamo ulteriori progressi con clienti cresciuti di circa 2.000 unità a 286.000, raccolta diretta cresciuta di oltre 220 mln euro a 8,7 mld euro, impieghi cresciuti di 70 mln euro a 7,8 mld euro e raccolta indiretta cresciuta di 155 mln euro a 4,8 mld euro. Ne consegue un margine finanziario in ulteriore crescita del 2,2% a 194 mln euro nel semestre, con una crescita delle commissioni nette del +5,7% e le quote di mercato tutte in miglioramento. Nel sociale, le nostre iniziative stanno dimostrando efficacia sia nella mobilità sociale, con l’accordo stipulato con Croce Bianca per un’auto medica elettrica, sia nell’assistenza alle fragilità come dimostrano gli accordi con ASAA per la diagnostica dell’Alzheimer e con Nemo per la sala d’attesa della pediatria oncologica. Per quanto riguarda il digitale, abbiamo firmato un’intesa con Microsoft che ha potenziato l’infrastruttura informatica della Banca e stiamo conducendo test (proof of concept) con ulteriori applicazioni di intelligenza artificiale. L’instancabile e coeso lavoro dei nostri 1.400 collaboratori sta facendo fare un ulteriore salto di qualità alla Banca”.

Il Vicedirettore Generale Georg Mair am Tinkhof ha concluso: “I dati semestrali sottolineano ulteriormente la cresciuta solidità di Volksbank, come confermato anche dalle tre principali agenzie di Rating internazionali, S&P Global Ratings, Fitch e DBRS Morningstar, che hanno assegnato ai depositi Volksbank un livello ‘Investment Grade’. Anche il profilo di liquidità di Volksbank è stato rafforzato con la crescita della raccolta diretta da clientela e ulteriormente diversificato con il collocamento di un Covered Bond sul mercato dei capitali, operazione di grande successo particolarmente sostenuta dalla richiesta degli investitori internazionali”.

Dati di sintesi

| Principali voci del conto economico | 30.06.2024 | 30.06.2023 | Var. ass. | Var. % |

| (dati in €/000) | ||||

| Margine di interesse | 129.714 | 140.097 | (10.383) | -7,4% |

| Commissioni nette | 53.008 | 50.139 | 2.869 | 5,7% |

| Primo margine | 182.722 | 190.236 | (7.514) | -3,9% |

| Risultato netto del portafoglio finanziario | 11.608 | (29) | 11.637 | n.d. |

| Margine finanziario | 194.330 | 190.207 | 4.123 | 2,2% |

| Costo del rischio | (5.828) | (5.930) | 102 | 1,7% |

| Risultato di gestione | 188.502 | 184.277 | 4.225 | 2,3% |

| Costi operativi e altri proventi (oneri) netti di gest. | (95.339) | (92.139) | (3.200) | -3,5% |

| Altri componenti | (5.838) | (12.504) | 6.666 | 53,3% |

| Utile (Perdita) al lordo delle imposte | 87.325 | 79.634 | 7.691 | 9,7% |

| Imposte sul reddito | (29.274) | (26.147) | (3.127) | -12,0% |

| Utile (Perdita) d’esercizio | 58.051 | 53.487 | 4.564 | 8,5% |

| Indicatori di solidità | 30.06.2024 | 31.12.2023 |

| CET 1 ratio (Fully loaded) | 15,7% | 15,3% |

| CET1 (phased-in) | 15,8% | 15,4% |

| Total Capital Ratio (fully loaded) | 17,0% | 16,6% |

| Total Capital Ratio (phased-in) | 17,1% | 16,8% |

| Patrimonio Netto (in mln €) | 951 | 924 |

| NPL Ratio netto | 1,7% | 1,9% |

| NPL Ratio lordo | 4,1% | 4,4% |

| Texas ratio | 28,2% | 30,2% |

| % copertura delle sofferenze | 75,7% | 74,4% |

| % copertura inadempienze probabili (UTP) | 44,0% | 44,1% |

| % copertura dei crediti in bonis | 1,20% | 1,13% |

| Cost-income ratio | 47,9% | 48,3% |

HIGHLIGHTS ([1])

Risultato netto:

- utile del 1° semestre a +58,1 milioni, rispetto ai +53,5 milioni del 1° semestre 2023;

Risultato corrente al lordo delle imposte:

- in crescita a 87,3 milioni, rispetto ai 79,6 milioni del 1° semestre 2023;

Costi operativi:

- costi complessivi in aumento di +1,0% a 92,1 milioni rispetto a 91,1 milioni del 1° semestre 2023;

- spese per il personale a 59,8 milioni, in crescita di +5,2% rispetto ai 56,8 milioni del 1° semestre 2023;

- spese amministrative, senza tenere conto dei contributi ed oneri riguardanti il sistema bancario, a 25,2 milioni, in diminuzione del -4,1% rispetto 26,3 milioni del 1° semestre 2023;

Elevata efficienza:

- cost/income ratio a 47,9% rispetto al 48,3% del 1° semestre 2023;

Costo del rischio:

- nei 6 mesi pari a 15 pb annualizzati;

Miglioramento della qualità del credito:

- gestione proattiva del credito, con rettifiche su crediti deteriorati pari a 188,8 milioni, rispetto ai 197,4 milioni del 2023;

- stock di crediti deteriorati lordi scende a 318 milioni, contro i 335 milioni di fine 2023. L’NPL ratio lordo scende al 4,1%, rispetto al 4,4% di fine 2023. Il NPL ratio netto scende al 1,7%, rispetto al 1,9% di fine 2023;

Elevati livelli di copertura dei crediti deteriorati:

- livello di copertura dei crediti deteriorati al 59,5%, rispetto al 59,0% di fine 2023. Copertura sulle sofferenze al 75,7% (era 74,4% a fine 2023), delle inadempienze probabili al 44,0% (era 44,1% a fine 2023) e del 28,8% sugli scaduti (era 27,6% a fine 2023);

- solido buffer di riserva sui crediti in bonis, con una copertura del 1,20%, (1,13 a fine 2023);

Forte solidità patrimoniale: coefficienti patrimoniali in significativa crescita e ampiamente superiori ai minimi richiesti:

- Core Tier 1 ratio phased-in al 15,8%, rispetto al 15,4% di fine 2023;

- Core Tier 1 ratio fully loaded al 15,7%, rispetto al 15,3% di fine 2023;

- Total Capital Ratio phased-in al 17,1%, rispetto al 16,8% di fine 2023;

- Total Capital Ratio fully loaded al 17,0%, rispetto al 16,6% di fine 2023;

Elevata liquidità e funding:

- a giugno 2024, attività liquide per circa 108 milioni ed elevata liquidità prontamente disponibile per 3.108 milioni;

- ampiamente rispettati i requisiti di liquidità: Liquidity Coverage Ratio al 159% e Net Stable Funding Ratio superiore al 130%;

- le operazioni di finanziamento con BCE per ottimizzare il costo del funding e supportare gli investimenti delle aziende clienti (TLTRO-III) sono state interamente rimborsate nel corso del primo semestre 2024 (erano pari a 750 milioni a fine del 2023.

Supporto all’economia e presenza attiva a sostegno del territorio:

- circa 925 milioni di nuovi crediti alle famiglie ed alle PMI;

SINTESI DEI RISULTATI

Bolzano, 9 agosto 2024. Il Consiglio di amministrazione di Volksbank ha approvato in data odierna gli schemi del bilancio intermedio semestrale al 30 giugno 2024.

I risultati del primo semestre 2024 confermano la capacità di Volksbank di affrontare efficacemente la complessità del contesto e di creare stabilmente valore per tutti gli stakeholder, con un utile netto superiore a 58 milioni. Le scelte strategiche perseguite hanno permesso a Volksbank di confermarsi come una delle banche più solide a livello nazionale, i cui punti di forza, oltre alla qualità del credito ed al supporto all’economia reale grazie all’erogazione di oltre 925 milioni di credito dedicato alle famiglie e imprese del territorio, sono costituite dal livello dei coefficienti patrimoniali, da una robusta liquidità e da un leverage contenuto.

Il modello di business radicato e resiliente, con crescente diversificazione nelle fonti reddituali e la crescente flessibilità nella gestione dei costi operativi, oltre che la costante azione di riduzione dei crediti deteriorati conseguita nell’ultimo triennio, hanno ridotto ulteriormente il basso profilo di rischio della Banca.

Il nuovo contesto, profondamente mutato, trova Volksbank preparata, grazie al posizionamento consolidato nel corso dell’ultimo triennio, che ha visto chiudersi il triennio del Piano Industriale Sustainable ed ha dato avvio al triennio del nuovo Piano Industriale I-mpact. Il consolidamento come Banca solida e resiliente ha visto il rafforzamento dell’offerta di prodotti, dal risparmio gestito ai prodotti assicurativi e servizi bancari, oltre che una gestione efficace e proattiva del rischio di credito, sia mediante continuo innalzamento prudenziale dei livelli di copertura sia mediante specifiche azioni di rafforzamento dei processi di erogazione e monitoraggio dei rischi, consentendole di rafforzare il proprio ruolo di punto di riferimento in termini di sostenibilità e responsabilità sociale e culturale del territorio.

L’ANDAMENTO ECONOMICO DELLA GESTIONE

Il conto economico registra interessi netti pari a 129,7 milioni, in diminuzione del -7,4% rispetto ai 140,1 milioni del 1° semestre 2023.

L’apporto dell’intermediazione derivante dall’operatività con la clientela è stato pari a 107,4 milioni (109,6 milioni nel primo semestre 2023). Gli interessi sulle attività finanziarie del portafoglio di proprietà si sono attestati a 51,2 milioni (58,6 milioni nel primo semestre 2023). Gli interessi netti sull’interbancario hanno presentato un saldo negativo di -12,1 milioni (in riduzione rispetto ai -22,9 milioni nei primi sei mesi del 2023). Gli interessi netti su raccolta istituzionale ammontano a -5,8 milioni, mentre gli interessi passivi su titoli in circolazione, relativi alle obbligazioni collocate alla clientela retail e all’emissione di obbligazioni bancarie garantire ammontano a -11,5 milioni (erano -4,6 milioni a giugno 2023).

Le commissioni nette sono pari a 53,0 milioni, in crescita di rispetto a 50,1 milioni del 1° semestre 2023. In dettaglio, si registra un aumento dello +0,5% delle commissioni da attività bancaria commerciale a 33,2 milioni – erano 33,0 milioni a giugno 2023 – e un aumento del +12,1% delle commissioni da attività di intermediazione e consulenza a 17,8 milioni (prodotti assicurativi, collocamento titoli).

Il risultato netto finanziario, che include la performance complessiva del portafoglio di proprietà, è pari a 11,6 milioni, rispetto a -0,29 milioni del 1° semestre 2023. I dividendi ammontano a +4,5 milioni rispetto a +2,5 milioni del 1° semestre 2023. La componente relativa al risultato netto dell’attività di negoziazione è pari a +1,5 milioni, rispetto ai +2,7 milioni del 1° semestre 2023. La componente relativa alle attività finanziarie valutate al costo ammortizzato è pari a +4,6 milioni, rispetto ai -2,5 milioni del 1° semestre 2023. Il contributo delle attività finanziarie valutate al fair value con impatto sulla redditività complessiva si attesta a +2,1 milioni, contro i -2,5 milioni del 1° semestre 2023. La componente relativa al risultato netto delle altre attività e passività valutate al fair value con impatto a conto economico si attesta a +0,2 milioni, rispetto a +1,3 milioni del 1° semestre 2023.

I proventi operativi netti risultano pari a +192,2 milioni (+1,8%), rispetto a +188,8 milioni del 1° semestre 2023.

I costi operativi, che includono le spese per il personale, le altre spese amministrative e gli ammortamenti delle attività materiali e immateriali ammontano a -92,1 milioni, in aumento di +1,1% rispetto ai -91,1 milioni del 1° semestre 2023. L’aggregato è composto dalle spese per il personale (a -59,8 milioni in crescita del +5,2% rispetto ai -56,8 milioni del 1° semestre 2023) dalle spese amministrative, che si attestano a -25,2 milioni (-4,1% rispetto a -26,3 del 1° semestre 2023) e dalle rettifiche delle attività materiali ed immateriali, che evidenziano un risultato netto di -7,1 milioni, in diminuzione del +11,5% rispetto ai -8,0 milioni del 1° semestre 2023.

Il risultato della gestione operativa è pari a +100,1 milioni, rispetto a +97,7 milioni del 1° semestre 2023.

Le rettifiche di valore nette su crediti si attestano a -5,8 milioni, rispetto ai -5,9 milioni del 1° semestre 2023.

Il risultato netto da cessione di partecipazioni ed investimenti è pari a +0,2 milioni, rispetto ai +0,5 milioni del 1° semestre 2023.

I tributi ed oneri riguardanti il sistema bancario al netto delle imposte sono pari a -5,5 milioni (-8,2 milioni prima delle imposte), in aumento del +7,3% rispetto a -5,1 milioni del 2022 (-7,6 milioni prima delle imposte).

In particolare, essi derivano da oneri per -5,5 milioni (-8,2 milioni prima delle imposte) relativi ai contributi al fondo di garanzia dei depositi.

Gli accantonamenti netti a fondi rischi e oneri ammontano a +0,6 milioni rispetto a -4,9 milioni del 1° semestre 2023.

Il risultato netto dell’esercizio è pari a 58,1 milioni, in crescita del +8,5% rispetto ai 53,5 milioni del 1° semestre 2023.

L’EVOLUZIONE DEI PRINCIPALI AGGREGATI PATRIMONIALI

Al 30 giugno 2024 i finanziamenti a clientela netti sono pari a 7.573 milioni, +0,6% rispetto ai 7.498 milioni di fine 2023.

Le attività finanziarie della clientela risultano pari a 21.441 milioni, in aumento del +2,2% rispetto ai 20.981 milioni di fine 2023. Nell’ambito delle attività finanziarie della clientela, la raccolta bancaria diretta da clientela ammonta a 8.745 milioni, in aumento del +2,6% rispetto ai 8.520 milioni di fine 2023. La raccolta indiretta ammonta a 5.143 milioni, in aumento del +3,3% rispetto ai 4.979 milioni di fine 2023. Al netto delle azioni Volksbank in portafoglio, la raccolta indiretta aumenta del +3,3% a 4.774 milioni, rispetto ai 4.620 milioni di fine 2023.

In particolare, l’ammontare della raccolta indiretta relativa ai prodotti di terzi del risparmio gestito è pari a 3.455 milioni, in aumento del +7,1% rispetto ai 3.228 milioni di fine 2023. La raccolta amministrata relativa alla componente titoli di terzi (escluse le azioni Volksbank) è pari a 1.319 milioni, in diminuzione del -5,3% rispetto ai 1.319 milioni del 31 dicembre 2023.

Il complesso dei crediti deteriorati ammonta, al netto delle rettifiche di valore, a 128,7 milioni, in diminuzione del –6,4% rispetto ai 137,5 milioni di fine 2023. In quest’ambito, i crediti in sofferenza netti sono pari a 39,1 milioni, in calo del –10,1% rispetto ai 43,5 milioni del 31 dicembre 2023, con un’incidenza sui crediti complessivi netti pari al 0,5% (0,6% al 31 dicembre 2023), e un grado di copertura al 75,7% (74,4% a fine 2023). Le inadempienze probabili nette sono pari a 81,3 milioni, rispetto ai 85,9 milioni di dicembre 2023, e i crediti scaduti/sconfinanti netti ammontano a 8,2 milioni rispetto a 8,1 milioni a fine 2023.

L’ammontare dei crediti deteriorati lordi è di 317,5 milioni, -5,2% da inizio anno, con una componente di sofferenze lorde pari a 160,8 milioni (-5,5%); tali importi risultano rispettivamente pari al 4,1% (era 4,4% a fine 2023) e al 2,1% (era 2,2% a fine 2023) del totale dei crediti lordi verso clientela.

I livelli di copertura sono stati rafforzati in tutti i principali comparti. Come detto, il tasso di copertura delle sofferenze si attesta al 75,7% (era al 74,4% a fine 2023), il tasso di copertura delle inadempienze probabili scende al 44,0% (era al 44,1% a fine 2023), ed il tasso di copertura dei crediti deteriorati è pari al 59,5% (era pari al 59,0% a fine 2023).

Le attività finanziarie al costo ammortizzato diverse dai finanziamenti ammontano complessivamente a 2.307,6 milioni, in diminuzione del -17,3% rispetto ai 2.789,6 milioni di fine 2023. Le attività finanziarie al fair value con impatto a conto economico sono pari a 59,9 milioni, in aumento rispetto ai 58,7 milioni di fine 2023.

Le Attività finanziarie al fair value con impatto sulla redditività complessiva ammontano complessivamente a 883,8 milioni, in aumento del +23,2% rispetto ai 717,6 milioni di fine 2023.

Le attività materiali ed immateriali ammontano a 163,8 milioni, in aumento rispetto ai 161,5 milioni di fine 2023. Le attività fiscali ammontano a 113,3 milioni, in calo del -10,3% rispetto ai 126,3 milioni di fine 2023, mentre i gruppi di attività in corso di dismissione sono pari a 2,6 milioni e si riferiscono a immobili.

I Fondi propri ed i requisiti patrimoniali

I requisiti patrimoniali da rispettare al 30 giugno 2024, comprensivi della Capital Guidance, in termini di Common Equity Tier 1 Ratio, TIER 1 Ratio e Total Capital Ratio risultano pari rispettivamente al 8,8%, 10,6% e 13,0% secondo i criteri in vigore a giugno 2024. Gli aggregati di vigilanza, determinati sulla base della metodologia standard di Basilea III, evidenziano il continuato rafforzamento dei requisiti, ampiamente superiori ai requisiti minimi prudenziali:

- CET 1 Ratio e TIER 1 Ratio “IFRS 9 phased-in” pari al 15,8%, in crescita rispetto al 15,4% del 31 dicembre 2023. Il Ratio fully-loaded si attesta al 15,7%, in crescita rispetto al 15,3% di fine 2023;

- Total Capital Ratio “IFRS 9 phased-in” pari al 17,1% in crescita rispetto al 16,8% del 31 dicembre 2023. Il Ratio fully-loaded si attesta al 17,0%, in crescita rispetto al 16,6% di fine 2023.

La liquidità ed il leverage ratio

La situazione di liquidità a giugno 2024 evidenzia i seguenti indicatori:

- attività prontamente disponibili, inclusi gli attivi stanziabili presso la Banca Centrale e al netto di quelli dati a collaterale, pari a 3.298 milioni;

- operazioni di finanziamento con BCE per ottimizzare il costo del funding e supportare gli investimenti delle aziende clienti mediamente pari a 479 milioni nel primo semestre 2024 (mediamente 1.749 milioni nel 2023), costituite al 100% dalle operazioni TLTRO-III con scadenza triennale;

- fonti di raccolta stabili e ben diversificate, con raccolta diretta bancaria e da clientela (inclusi i titoli emessi) costituita per l’85,1% dalla componente retail;

- NSFR calcolato secondo la regolamentazione CRR2 al 30 giugno 2024 superiore al 130%;

- Leverage ratio calcolato al 30 giugno 2024 superiore al 7,0%.

***

Al 30 giugno 2024 la struttura operativa si articola in 163 sportelli bancari e 1.412 persone.

Allo scopo di consentire una più completa informativa sui risultati conseguiti nel 1° semestre 2024, si allegano i prospetti del conto economico e dello stato patrimoniale nonché gli schemi riclassificati inclusi nella relazione approvata dal Consiglio di amministrazione. Si precisa che la società di revisione, incaricata della revisione contabile del bilancio d’esercizio, non ha ancora completato il proprio esame.

***

Il Dirigente preposto alla redazione dei documenti contabili societari, Alberto Caltroni, dichiara, ai sensi dell’art. 154-bis, comma 2, del D.Lgs. n. 58/1998, che l’informativa contabile contenuta nel presente comunicato corrisponde alle risultanze documentali, ai libri ed alle scritture contabili.

***

Il presente comunicato e le informazioni ivi contenute non hanno finalità di, né costituiscono in alcun modo consulenza in materia di investimenti. Le dichiarazioni ivi contenute non sono state oggetto di verifica indipendente. Non viene fatta alcuna dichiarazione o garanzia, espressa o implicita, in riferimento a, e nessun affidamento dovrebbe essere fatto relativamente all’imparzialità, accuratezza, completezza, correttezza e affidabilità delle informazioni ivi contenute. La Società e i suoi rappresentanti declinano ogni responsabilità (sia per negligenza o altro), derivanti in qualsiasi modo da tali informazioni e/o per eventuali perdite derivanti dall’utilizzo o meno di questa comunicazione. Accedendo a questi materiali, il lettore accetta di essere vincolato dalle limitazioni di cui sopra. Questo comunicato stampa contiene previsioni e stime che riflettono le attuali opinioni del management in merito ad eventi futuri. Previsioni e stime sono in genere identificate da espressioni come “è possibile,” “si dovrebbe,” “si prevede,” “ci si attende,” “si stima,” “si ritiene,” “si intende,” “si progetta,” “obiettivo” oppure dall’uso negativo di queste espressioni o da altre varianti di tali espressioni oppure dall’uso di terminologia comparabile. Queste previsioni e stime comprendono, ma non si limitano a, tutte le informazioni diverse dai dati di fatto, incluse, senza limitazione, quelle relative alla posizione finanziaria futura della società e ai risultati operativi, la strategia, i piani, gli obiettivi e gli sviluppi futuri. A seguito di tali incertezze e rischi, si avvisano i lettori che non devono fare eccessivo affidamento su tali informazioni di carattere previsionale come previsione di risultati effettivi. La capacità della Società di raggiungere i risultati previsti dipende da molti fattori al di fuori del controllo del management. I risultati effettivi possono differire significativamente (ed essere più negativi di) da quelli previsti o impliciti nei dati previsionali. Tali previsioni e stime comportano rischi ed incertezze che potrebbero avere un impatto significativo sui risultati attesi e si fondano su assunti di base. Le previsioni e le stime ivi formulate si basano su informazioni a disposizione della Società alla data odierna. La Società non si assume alcun obbligo di aggiornare pubblicamente e di rivedere previsioni e stime a seguito della disponibilità di nuove informazioni, di eventi futuri o di altro, fatta salva l’osservanza delle leggi applicabili. Tutte le previsioni e le stime successive, scritte ed orali, attribuibili alla Società o a persone che agiscono per conto della stessa sono espressamente qualificate, nella loro interezza, da queste dichiarazioni cautelative.

([1]) I dati della presente sezione sono riferiti al Conto Economico ed allo Stato Patrimoniale riclassificati, riportati in calce al presente documento.

Stato Patrimoniale

| Voci dell’attivo | 30.06.2024 | 31.12.2023 | ||

| (in euro) | ||||

| 10. | Cassa e disponibilità liquide | 271.456.217 | 132.670.583 | |

| 20. | Attività finanziarie valutate al fair value con impatto a Conto economico | 59.947.649 | 58.653.057 | |

| a) attività finanziarie detenute per la negoziazione | 3.401.988 | 1.774.089 | ||

| b) attività finanziarie designate al fair value | – | – | ||

| c) altre attività finanziarie obbligatoriamente valutate al fair value | 56.545.661 | 56.878.968 | ||

| 30. | Attività finanziarie valutate al fair value con impatto sulla redditività complessiva | 883.756.817 | 717.569.420 | |

| 40. | Attività finanziarie valutate al costo ammortizzato | 9.944.041.711 | 10.376.748.655 | |

| a) crediti verso banche | 216.744.886 | 245.172.714 | ||

| b) crediti verso clientela | 9.727.296.825 | 10.131.575.941 | ||

| 50. | Derivati di copertura | – | – | |

| 60. | Adeguamento di valore delle attività finanziarie oggetto di copertura generica (+/-) | – | – | |

| 70. | Partecipazioni | 4.365.550 | 4.362.010 | |

| 80. | Attività materiali | 150.690.004 | 147.884.495 | |

| 90. | Attività immateriali | 13.138.190 | 13.600.431 | |

| di cui: | ||||

| – avviamento | – | – | ||

| 100. | Attività fiscali | 113.327.164 | 126.346.004 | |

| a) correnti | 40.770.433 | 46.894.557 | ||

| b) anticipate | 72.556.731 | 79.451.447 | ||

| 110. | Attività non correnti e gruppi di attività in via di dismissione | 2.647.086 | 3.235.390 | |

| 120. | Altre attività | 398.216.103 | 373.427.814 | |

| Totale dell’attivo | 11.841.586.491 | 11.954.497.859 | ||

| Voci del passivo e del patrimonio netto | 30.06.2024 | 31.12.2023 | |

| (in euro) | |||

| 10. | Passività finanziarie valutate al costo ammortizzato | 10.500.568.692 | 10.626.740.679 |

| a) debiti verso banche | 224.162.069 | 889.151.607 | |

| b) debiti verso la clientela | 9.490.142.312 | 9.017.823.164 | |

| c) titoli in circolazione | 786.264.311 | 719.765.908 | |

| 20. | Passività finanziarie di negoziazione | 32.980 | 107.184 |

| 30. | Passività finanziarie designate al fair value (IFRS 7 par. 8 lett. e)) | – | – |

| 40. | Derivati di copertura | 496.726 | 4.964.943 |

| 50. | Adeguamento di valore delle passività finanziarie oggetto di copertura generica (+/-) | – | – |

| 60. | Passività fiscali | 31.121.293 | 46.851.980 |

| a) correnti | 27.101.246 | 41.875.686 | |

| b) differite | 4.020.047 | 4.976.294 | |

| 70. | Passività associate ad attività in via di dismissione | – | – |

| 80. | Altre passività | 295.124.817 | 288.757.446 |

| 90. | Trattamento di fine rapporto del personale | 11.637.075 | 12.411.268 |

| 100. | Fondi per rischi ed oneri | 51.636.524 | 50.696.872 |

| a) impegni e garanzie rilasciate | 10.629.207 | 8.674.927 | |

| b) quiescenza e obblighi simili | – | – | |

| c) altri fondi per rischi e oneri | 41.007.317 | 42.021.945 | |

| 110. | Riserve da valutazione | (5.153.728) | (3.973.462) |

| 120. | Azioni rimborsabili | – | – |

| 130. | Strumenti di capitale | – | – |

| 140. | Riserve | 441.465.272 | 372.616.920 |

| 150. | Sovrapprezzi di emissione | 275.725.796 | 275.887.768 |

| 160. | Capitale | 201.993.752 | 201.993.752 |

| 170. | Azioni proprie (-) | (21.112.820) | (23.686.096) |

| 180. | Utile (Perdita) d’esercizio (+/-) | 58.050.112 | 101.128.605 |

| Totale del passivo e del patrimonio netto | 11.841.586.491 | 11.954.497.859 | |

Conto Economico

| Conto Economico | 30.06.2024 | 30.06.2023 | |

| (in euro) | |||

| 10. | Interessi attivi e proventi assimilati | 231.220.791 | 215.860.636 |

| di cui: interessi attivi calcolati con il metodo dell’interesse effettivo | 219.705.975 | 192.495.034 | |

| 20. | Interessi passivi e oneri assimilati | (101.506.539) | (75.763.356) |

| 30. | Margine di interesse | 129.714.252 | 140.097.280 |

| 40. | Commissioni attive | 59.458.019 | 57.903.239 |

| 50. | Commissioni passive | (6.449.599) | (7.764.358) |

| 60. | Commissioni nette | 53.008.420 | 50.138.881 |

| 70. | Dividendi e proventi simili | 4.521.177 | 2.456.868 |

| 80. | Risultato netto dell’attività di negoziazione | 1.512.759 | 2.737.345 |

| 90. | Risultato netto dell’attività di copertura | 34.695 | 2.921 |

| 100. | Utili (Perdite) da cessione o riacquisto di: | 6.747.104 | (5.001.815) |

| a) attività finanziarie valutate al costo ammortizzato | 4.619.076 | (2.480.138) | |

| b) attività finanziarie valutate al fair value con impatto sulla redditività complessiva | 2.128.028 | (2.521.677) | |

| c) passività finanziarie | – | – | |

| 110. | Risultato netto delle altre attività e passività finanziarie valutate al fair value con impatto a Conto economico | 207.770 | 1.314.700 |

| a) attività e passività finanziarie designate al fair value | – | – | |

| b) altre attività finanziarie obbligatoriamente valutate al fair value | 207.770 | 1.314.700 | |

| 120. | Margine di intermediazione | 195.746.177 | 191.746.180 |

| 130. | Rettifiche/riprese di valore nette per rischio di credito di: | (4.758.894) | (10.338.459) |

| a) attività finanziarie valutate al costo ammortizzato | (4.890.301) | (10.342.209) | |

| b) attività finanziarie valutate al fair value con impatto sulla redditività complessiva | 131.407 | 3.750 | |

| 140. | Utili/perdite da modifiche contrattuali senza cancellazioni | (96.429) | 870.791 |

| 150. | Risultato netto della gestione finanziaria | 190.890.854 | 182.278.512 |

| 160. | Spese amministrative: | (103.360.543) | (100.406.171) |

| a) spese per il personale | (59.761.954) | (56.816.278) | |

| b) altre spese amministrative | (43.598.589) | (43.589.893) | |

| 170. | Accantonamenti netti ai fondi per rischi e oneri | (1.322.233) | (2.976.330) |

| a) per rischio di credito relativo a impegni e garanzie rilasciate | (1.954.280) | 1.969.422 | |

| b) altri accantonamenti netti | 632.047 | (4.945.752) | |

| 180. | Rettifiche/riprese di valore nette su attività materiali | (6.563.863) | (7.477.900) |

| 190. | Rettifiche/riprese di valore nette su attività immateriali | (498.841) | (499.636) |

| 200. | Altri oneri/proventi di gestione | 8.021.131 | 8.266.711 |

| 210. | Costi operativi | (103.724.349) | (103.093.326) |

| 220. | Utili (Perdite) delle partecipazioni | (41.409) | (70.284) |

| 230. | Risultato netto della valutazione al fair value delle attività materiali e immateriali | – | – |

| 240. | Rettifiche di valore dell’avviamento | – | – |

| 250. | Utili (Perdite) da cessioni di investimenti | 199.451 | 518.969 |

| 260. | Utile (Perdita) della operatività corrente al lordo delle imposte | 87.324.547 | 79.633.871 |

| 270. | Imposte sul reddito dell’esercizio dell’operatività corrente | (29.274.436) | (26.147.484) |

| 280. | Utile (Perdita) della operatività corrente al netto delle imposte | 58.050.111 | 53.486.387 |

| 290. | Utile (Perdita) delle attività operative cessate al netto delle imposte | – | – |

| 300. | Utile (Perdita) d’esercizio | 58.050.111 | 53.486.387 |

STATO PATRIMONIALE RICLASSIFICATO

| VOCI DELL’ATTIVO RICLASSIFICATO | 30.06.2024 | 31.12.2023 |

| (dati in migliaia di euro) | ||

| Finanziamenti verso banche | 277.755 | 149.180 |

| Finanziamenti verso clientela | 7.572.235 | 7.498.354 |

| a) Crediti verso clientela valutati al costo ammortizzato | 7.552.737 | 7.482.906 |

| b) Crediti verso clientela valutati al FVOCI e con FV a conto economico | 19.498 | 15.448 |

| Attività finanziarie valutate al CA che non costituiscono finanziamenti | 2.307.586 | 2.789.634 |

| Attività finanziarie valutate al FV con impatto a conto economico | 40.450 | 43.205 |

| Attività finanziarie valutate al FVOCI | 883.757 | 717.569 |

| Partecipazioni | 4.366 | 4.362 |

| Attività materiali e immateriali | 163.828 | 162.069 |

| – beni di proprietà | 144.202 | 143.062 |

| – diritti d’uso | 19.626 | 19.007 |

| Attività fiscali | 113.327 | 125.762 |

| Attività non correnti e gruppi di attività in via di dismissione | 2.647 | 3.235 |

| Altre attività | 475.635 | 461.128 |

| Totale dell’attivo | 11.841.586 | 11.954.498 |

| VOCI DEL PASSIVO E PATRIMONIO NETTO RICLASSIFICATO | 30.06.2024 | 31.12.2023 |

| (dati in migliaia di euro) | ||

| Debiti verso banche al costo ammortizzato | 224.162 | 889.152 |

| Debiti verso clientela al costo ammortizzato e titoli in circolazione | 10.276.407 | 9.737.589 |

| Passività finanziarie di negoziazione | 33 | 107 |

| Passività finanziarie designate al fair value | – | – |

| Passività fiscali | 31.121 | 46.852 |

| Passività associate ad attività in via di dismissione | – | – |

| Altre voci del passivo | 295.621 | 293.722 |

| Fondi per rischi ed oneri | 63.274 | 63.108 |

| – di cui: impegni e garanzie rilasciate | 10.629 | 8.675 |

| Capitale | 201.994 | 201.994 |

| Riserve | 696.078 | 624.819 |

| Riserve da valutazione | (5.154) | (3.973) |

| Strumenti di capitale | – | – |

| Utile (Perdita) d’esercizio (+/-) | 58.050 | 101.129 |

| Totale del passivo e del patrimonio netto | 11.841.586 | 11.954.499 |

CONTO ECONOMICO RICLASSIFICATO

| VOCI DEL CONTO ECONOMICO RICLASSIFICATO | 30.06.2024 | 30.06.2023 |

| (dati in migliaia di euro) | ||

| Margine di interesse | 129.714 | 140.097 |

| Commissioni nette | 53.008 | 50.139 |

| Primo margine | 182.722 | 190.236 |

| Risultato netto del portafoglio finanziario | 11.608 | (29) |

| Altri proventi (oneri) netti di gestione | (2.163) | (1.390) |

| Altri proventi (oneri) operativi | 9.445 | (1.419) |

| Proventi operativi netti | 192.167 | 188.817 |

| Spese per il personale | (59.762) | (56.816) |

| Spese amministrative | (25.238) | (26.314) |

| Risultato netto delle attività materiali ed immateriali | (7.063) | (7.978) |

| Costi operativi | (92.063) | (91.108) |

| Risultato della gestione operativa | 100.104 | 97.709 |

| Rettifiche nette su finanziamenti a clientela | (5.828) | (5.930) |

| Rettifiche su altre attività e passività | 393 | (99) |

| Utili (Perdite) da cessione di partecipazioni ed investimenti | 199 | 519 |

| Tributi ed oneri riguardanti il sistema bancario | (8.176) | (7.620) |

| Accantonamenti netti ai fondi per rischi e oneri | 632 | (4.946) |

| Risultato lordo dell’operatività corrente | 87.324 | 79.633 |

| Imposte sul reddito | (29.274) | (26.147) |

| Utile (Perdita) d’esercizio | 58.050 | 53.486 |