interroga l’UE. Tutto tace sulla segnalazione di Zaramella")

")

Il Covid-19 ha costituito certamente una sfida per le imprese italiane, ma fino a che punto? È la domanda a cui cerca di rispondere la Nota intitolata “L’impatto del Covid-19 sui fallimenti e le uscite dal mercato delle imprese italiane”, curata da Tommaso Orlando e Giacomo Rodano, due ricercatori della Banca d’Italia. «Le opinioni espresse in questa nota – si legge tuttavia in apertura – appartengono unicamente agli autori, e non riflettono necessariamente quelle della Banca d’Italia».

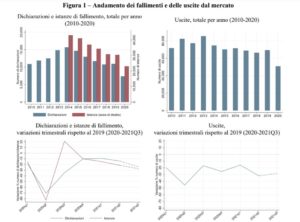

Il peso di questa nota si misura innanzitutto nel cambio di metodo: le analisi precedenti si basavano su un confronto tra previsioni di aumento di bilancio con la Pandemia e previsioni di aumento di bilancio in un ipotetico scenario senza Covid-19. Al contrario, nella presente ricerca, spiegano gli autori, si utilizzano i dati di Info Camere per quanto concerne le segnalazioni di cessazione dell’esistenza giuridica di un’impresa (che corrisponde alla cancellazione dal Registro delle imprese) integrate con le informazioni fornite dal Ministero della Giustizia che prende in carico le istanze di fallimento (precedenti l’effettivo avvio della procedura fallimentare).

La tesi della nota è immediata: fallimenti e uscite dal mercato sono rimasti al di sotto di quelli del 2019 grazie alle misure di supporto messe in atto dal governo. Le misure, ricordate nel testo dagli autori, sono sostanzialmente tre: la moratoria sui prestiti, che ha consentito alle PMI di rinviare le scadenze per il pagamento di montante e interessi su diversi tipi di contratti di debito; la garanzia statale, completa o parziale a seconda dell’ammontare, sui prestiti; i contributi a fondo perduto, erogati a imprese che avevano riportato un calo dei ricavi maggiore di un terzo.

Per gli autori queste misure «hanno permesso a molte imprese di coprire almeno parzialmente i propri fabbisogni di liquidità ed eventuali deficit patrimoniali»; in caso contrario infatti «il numero di fallimenti nel 2020 avrebbe potuto superare le 12.000 unità, quasi 4.800 in più rispetto a quelli effettivamente osservati». Gli autori dimostrano la loro tesi facendo leva, in particolare, sulla debolezza della moratoria per spiegare un contenimento così alto di fallimenti e uscite dal mercato; ma andiamo per ordine.

In primo luogo, gli autori non nascondono che «la pandemia da Covid-19 ha avuto un impatto significativo sull’economia italiana, con un calo del PIL dell’8,9% nel 2020». Questo potrebbe essere spiegato, per Orlando e Rodano, dal diffuso timore iniziale che lo shock potesse generare numerose crisi di impresa e un conseguente repentino aumento di fallimenti e uscite dal mercato. Così non è stato e gli autori lo dimostrano partendo dai dati: rispetto al 2019, infatti, nel 2020 si sono verificati meno fallimenti (33% in meno) e, più in generale, meno uscite dal mercato (27% in meno), una tendenza confermata anche nel 2021 (rispetto a 2019: 85 % fallimenti, 80% istanze di fallimento e 75% uscite dal mercato).

Sebbene parte del calo nel numero dei fallimenti nel primo periodo della pandemia possa essere attribuita alla sospensione delle istanze di fallimento (moratoria sulle istanze di fallimento), per gli autori «è difficile sostenere che tale moratoria sia alla base del livello basso di fallimenti che persiste fino ad ora». Nello specifico, chiariscono Orlando e Rodano, «è possibile che il blocco delle istanze di fallimento fino a giugno 2020 possa aver contribuito al calo dei fallimenti anche negli ultimi due trimestri del 2020» in quanto «l’istanza, quando dà luogo a una dichiarazione di fallimento, tipicamente la precede di circa quattro mesi» ma, proprio per questo, non oltre.

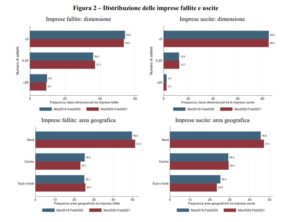

In aggiunta, per gli autori «data la durata limitata delle istanze di fallimento, è difficile che la loro sospensione sia una determinante significativa del minore numero di fallimenti dichiarati nel 2021 rispetto al 2019». Sostanzialmente, gli autori non registrano variazioni di rilievo in termini di composizione dimensionale, collocazione geografica e differenze nella distribuzione tra i settori di attività produttiva, ma più di ogni altra cosa è interessante notare la mancanza di variazioni di rilievo nei settori associati al turismo e alle attività ricreative, tra i più colpiti dalla crisi pandemica.

L’effetto delle misure è stato, inoltre, non solo «positivo», ma anche «proporzionale all’intensità dello shock stesso»; questo è dimostrato dalla distribuzione omogenea tra settori di fallimenti ed uscite dal mercato. Al contrario, invece, se l’intervento fosse stato distribuito uniformemente, fallimenti e uscite dal mercato si sarebbero concentrati nei settori più colpiti. Fondamentalmente, quindi, le imprese fallite e uscite dal mercato nel primo anno della pandemia non appaiono strutturalmente diverse da quelle fallite e uscite nel periodo precedente. Per la Banca d’Italia, quindi, complimenti alla lungimiranza del governo.

omissioni")

interroga l’UE. Tutto tace sulla segnalazione di Zaramella")